最近接獲詢問

他說他三年前保了六年期的儲蓄險,目前已經繳了三年每年16萬多,已繳金額為49萬多。

條件一、如果解約,本金約損失91165。

條件二、接著我請他去問減額繳清,問完後的結果為剩下的三年不用再繳,但是所繳的49萬多,需要八年後才不會讓本金受損……

條件三、還有一個解法就是:保單借款,但需支付保險公司4%利息……等於要用自己的錢還要付利息!

合理?

我想儲蓄險只適合一種人,就是:錢存不下來的人。但這種人通常也無法如期繳完……

如果已經保了,那就是想辦法解,然後財商就提高了

記得每件事都是好事,我們需要對自己過往所做的事負責,然後就成長了^_^

Line群朋友問:

我倒是認為:其實如果真的沒時間好好學理財,可能還是是可以考慮啦!不知道樣通不通?

===>不通喲…

愈多錢放儲蓄險,就愈不可能財務自由!

有一套遊戲叫現金流遊戲,玩遊戲時很少人會買儲蓄險或定存單…

但我發覺在現實生活中…遊戲不買的人,很高比率會去買這類商品喲!

把資源都放在劣等資產裡,就沒有資源買好的資產了!

可以再回顧一下,下面這段文字:

六年期的儲蓄險

已繳三年,解約,本金約損失10多萬

接著我請他去問減額繳清,問完後的結果為剩下的三年不用再繳,但是所繳的49萬多,需要八年後才不會讓本金受損……

還有一個解法就是:保單借款,但需支付保險公司4%利息……

上面就是這類商品的缺點!^_^

我只能說:早點寫財報,早點學財商,在時間的複利下,兩類人會愈差愈遠~

除非…

真的存不了錢,儲蓄險的優點:就是強迫儲蓄。

但事情都有兩面,有缺點就有優點,也不能怪保險公司,畢竟儲蓄險的功能就是強迫儲蓄用~

再把結果講一下好了:

儲蓄險非「安全穩賺」的商品,它的(很多但書),使得這筆投資,風險就比股票高很多!

我本來認為它的利率會比定存高一些,所以我決定找到詢問我的朋友,然後取得儲蓄險條件,實地來計算,

以下是結果!

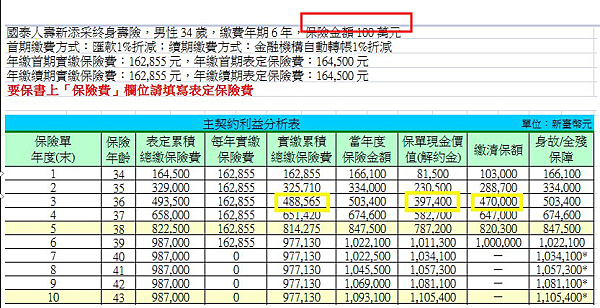

這是他的儲蓄險保單,條件為:

六年期

每年繳162855

六年期滿(解約後)領回1011300

這六年總繳金額為977130

換算成如銀行的(複利效果)「年報酬」=0.98%

結論:原來報酬率比定存差,風險比股票高!

什麼是 IRR?

Internal Rate of Return 內部報酬率,又名折現率,是整個投資期間的現金流量,也考慮了貨幣的時間價值,它是整個投資的真正(年化複利)報酬率,經過 IRR 計算就可以跟定存利率來比較。

我接著用上面儲蓄險來帶 Excle 跑出的數字如下:

紫線是年度

藍線是存到該年,年化報酬

接著我把數字化成圖表

從圖表中可以看到各年度的投資報酬率

如果第一年繳完後就繳不出了,由表中可得知報酬率最劣,為:-49.96%

如果順利繳到第六年,方可使本金不致虧損,撐到第六年每年複利報酬率為:0.98%

(因為有人說放久報酬率才可口)所以我們看一下這筆錢如果放十年每複利率為:1.65%

從這張圖可得知,儲蓄險風險不小,而且最大的好處是:強迫儲蓄。強迫的方法為:如果你繳不完,錢就會是別人的…

解法:綜觀以上所有的條件,我是建議我的朋友將後面三年繼續繳完,或發現自己有把握的投資時用(保單借款付4%利息給保險公司吧)目前看起來只有這兩種解法~下次如果要再保儲蓄險不如直接定存!

留言列表

留言列表